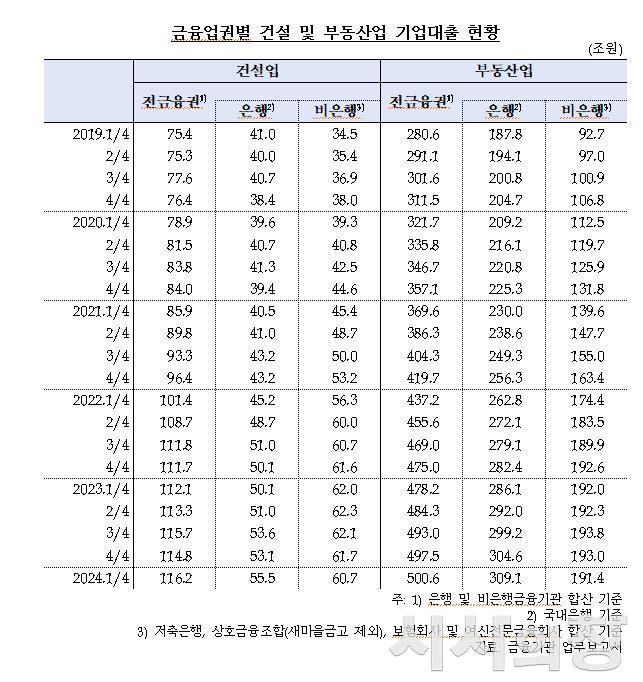

국회 행정안전위원회 양부남 의원(더불어민주당)은 “한국은행이 제출한 '금융업권별 건설·부동산업 기업대출 현황' 자료에 따르면, 올해 1분기 말 현재 전체 금융권(은행+비은행)의 건설업과 부동산업 대출 잔액은 각 116조2천억원(55조5천억+60조7천억원), 500조6천억원(309조1천억+191조4천억원)에 이른다“고 14일 밝혔다

[시사의창=송상교기자] 고금리 기조와 부동산 경기부진이 이어지면서 건설·부동산 업종의 대출 부실 지표가 악화되고 있다.

특히 저축은행을 비롯한 2금융권의 건설·부동산 업종 관련 연체율·고정이하여신비율 등 건전성 악화 지표가 2년 사이 5∼9배로 올랐다. 한국은행이 관련 통계를 집계한 이래 9년 만에 가장 높은 수준까지 치솟았다.

국회 행정안전위원회 양부남 의원(더불어민주당)은 “한국은행이 제출한 '금융업권별 건설·부동산업 기업대출 현황' 자료에 따르면, 올해 1분기 말 현재 전체 금융권(은행+비은행)의 건설업과 부동산업 대출 잔액은 각 116조2천억원(55조5천억+60조7천억원), 500조6천억원(309조1천억+191조4천억원)에 이른다“고 14일 밝혔다

통계는 금융기관들이 제출한 업무보고서에 기재된 실제 대출·연체 등 현황을 집계한 결과다. 비은행권에는 저축은행, 상호금융(새마을금고 제외), 보험회사, 여신전문금융회사가 포함됐다.

두 업종의 잔액 모두 한은이 해당 업종 대출 통계를 금융업권별로 나눠 집계하기 시작한 2015년 이후 가장 많을 뿐 아니라 사실상 역대 최대 규모다.

1년 전인 지난해 1분기(건설업 112조1천억원·부동산업 478조2천억원)보다 각 3.66%, 4.68% 늘어난 수치다. 또한 2년전 2022년 1분기(101조4천억원·437조2천억원)와 비교하면 14.60%, 14.50% 증가했다.

국회 행정안전위원회 양부남 의원(더불어민주당)은 “한국은행이 제출한 '금융업권별 건설·부동산업 기업대출 현황' 자료에 따르면, 올해 1분기 말 현재 전체 금융권(은행+비은행)의 건설업과 부동산업 대출 잔액은 각 116조2천억원(55조5천억+60조7천억원), 500조6천억원(309조1천억+191조4천억원)에 이른다“고 14일 밝혔다. 이미지는 금융업권별 건설 및 부동산업 기업대출 현황

대출 규모뿐 아니라 부실대출 지표도 통계 작성 이래 가장 높은 수준이다.

특히 비은행권의 건설·부동산업 대출 연체율(1개월 이상 원리금 연체 기준)은 올해 1분기 기준 각 7.42%, 5.86%로, 역시 2015년 관련 통계 집계 이후 가장 높았다.

2023년 1분기(3.38%·3.15%) 이후 1년간 각 2.2배, 1,9배로, 2022년 1분기(1.79%·1.31%) 이후 2년간 각 4.2배, 4.5배로 뛰었다.

2금융권보다 상대적으로 부동산 익스포저(위험노출액)가 적은 은행권에서조차 건설·부동산업 연체율(1.01%·0.24%)은 2016년 3분기(1.37%), 2019년 1분기(0.24%) 이후 각 7년 6개월, 5년 만에 가장 높았다.

국회 행정안전위원회 양부남 의원(더불어민주당)은 “한국은행이 제출한 '금융업권별 건설·부동산업 기업대출 현황' 자료에 따르면, 올해 1분기 말 현재 전체 금융권(은행+비은행)의 건설업과 부동산업 대출 잔액은 각 116조2천억원(55조5천억+60조7천억원), 500조6천억원(309조1천억+191조4천억원)에 이른다“고 14일 밝혔다. 이미지는 금융업권별 건설 및 부동산업 기업대출 연체율.

연체 기간이 3개월 이상인 고정이하여신(NPL) 비율의 경우 저축은행에서 건설업이 19.75%, 부동산업은 14.26%에 이르렀다.

저축은행의 고정이하여신 비율은 건설업의 경우 1년 전(4.41%)이나 2년 전(2.22%)의 무려 4.5배, 8.9배 수준이다. 저축은행 사태 직후 2013년 건설업종의 이 비율이 30%를 웃돌았는데, 당시 수준에 빠르게 근접하는 셈이다.

저축은행의 고정이하여신비율은 부동산업도 최근 1년, 2년 사이 각 3.3배(4.36%→14.26%), 7.8배(1.82%→14.26%)로 치솟았다.

국회 행정안전위원회 양부남 의원(더불어민주당)은 “한국은행이 제출한 '금융업권별 건설·부동산업 기업대출 현황' 자료에 따르면, 올해 1분기 말 현재 전체 금융권(은행+비은행)의 건설업과 부동산업 대출 잔액은 각 116조2천억원(55조5천억+60조7천억원), 500조6천억원(309조1천억+191조4천억원)에 이른다“고 14일 밝혔다. 이미지는 금융업권별 건설 및 부동산업 기업대출 고정이하여신비율.

은행권의 건설·부동산 업종 고정이하여신비율(1.85%·0.40%)도 2019년 2분기(2.07%), 2019년 3분기(0.42%) 이후 각 4년 9개월, 4년 6개월 만에 최고 수준이다.

양부남 의원은 "건설·부동산업 부실대출이 빠른 속도로 늘어나고 있다"면서 "지방 부동산시장은 크게 침체되어있어 지방 중소 건설사들은 더욱 어려운 상황에 몰려있을 것으로 예상된다"고 말했다.

이어 "높은 연체율 등이 금융부실과 지역 경제위기로 가는 고리를 차단할 수 있도록 적극적인 모니터링과 예방 정책이 필요하다" 고 강조했다.

송상교기자 sklove77@hanmail.net

[창미디어그룹 시사의창]

저작권자 ⓒ 시사의창, 무단 전재 및 재배포 금지